开云(中国)Kaiyun·官方网站 - 登录入口关注国内反内卷政策鼓舞情况和“十五五”联想政策脚迹-开云(中国)Kaiyun·官方网站 - 登录入口

董忠云、刘庆东、庞晨、王警仪、杨子萌(董忠云 系中航证券首席经济学家、中国首席经济学家论坛理事)开云(中国)Kaiyun·官方网站 - 登录入口

摘抄

本周国外风险身分边缘汗漫,市集对好意思联储降息预期折返跑。近期市集惦念北京时间周五晚鲍威尔在杰克逊霍尔发表鹰派谈话,天下风险偏好降温,标普500相接5个走动日下降,好意思股大型科技股迢遥回落。但鲍威尔谈话偏鸽,称好意思联储对降息捏盛开立场。其谈话技艺好意思股三大指数快速上升,说念指创历史新高。市集预期9月降息概率较前一日大幅晋升至89.3%。

在天下风险偏好降温,好意思股相接下降配景下,本周沪指站上3800点,A股日成交额均站在2万亿元之上,已相接8个走动日破2万亿元,响应出A股市集交投关怀飞扬,市集情谊乐不雅。结构上,周内板块出现阶段性高切低风光,资金流向近日政策指引的大蹧跶板块和部分资源品板块,并逐步扩散至顺周期板块。周五,DeepSeek关于下一代国产芯片联想的指引再度烽火了市集关于国产自主可控芯片的投资关怀。

与以往不同,在“稳股市”的政策基调下,维稳政策推动市集稳步上行。本轮牛市于今已呈现出较权贵的慢牛特征,5月以来市集波动率多数时间处于近十年的较低水平,改日有望走成捏续性慢牛。

但需关注边缘上出现了一定变化。本周沪指相接站上3700点和3800点两大繁难整数关隘,上升有所加快,同期近期券商股屡次出现异动,因此需要密切关注近期大盘是否将迎来变盘,是会出目下券商带领下陆续加快,如故阶段性整理记忆低波慢牛走势。

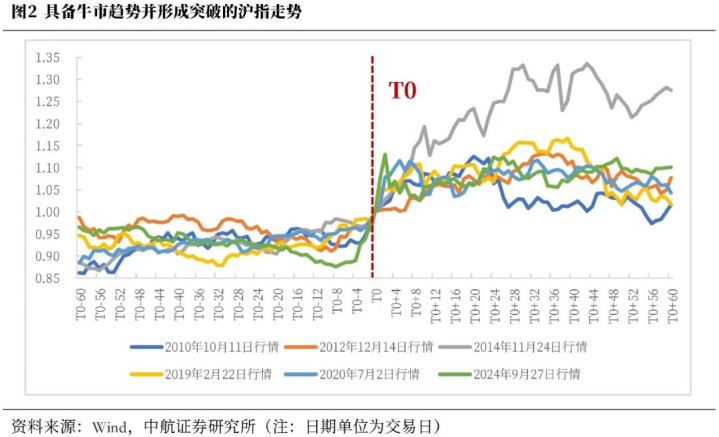

咱们通过复盘2010年以来“牛市旗头”券商股引颈的牛市上升行情,想考改日某一时间段若券商启动,本轮行情或将怎么演绎。2010年以来,万得全A成交额与收盘价的联系统共达0.83,量价较高的正联系夸耀A股走势较为合适量价同升皆降的限定。而成交放量平直利好券买卖绩,因此券商股上升常被视作市集对A股后市看好,成为A股行情风向标,故而得名“牛市旗头”。

效果来看,券商领涨的牛市行情中,上证指数冲突阶段性高点后仍将捏续上升30~40走动日,全体上升幅度缓缓放缓,之后进行阶段性的轰动。格调方面,冲突后前十个走动日内大盘和金融地产格调弹性更大。连结赔率和胜率,扫数上升阶段小盘、先进制造格调上升的捏续性更强。分行业来看,冲突后前二十个走动日非银金融和国防军工弹性最大;连结赔率和胜率,电子和轮廓上升捏续性最强。

中航证券军工组以为,短期内,买卖航天放射和卫星星座建设仍将陆续算作买卖航天产业波动的繁难驱登程分,事件刺激的明锐度将保捏高位,而外部环境波动对买卖航天联系上市公司冲击有限。中期看,卫星制造等细分边界的行业拐点果决不远,2025年内基本面确立可期,主题活跃+功绩提振有望组成板块行情的主旋律。永遥望,行业需求开释带动基本面捏续改善与市集预期的络续结束推动估值晋升将促使买卖航天板块走势捏续在轰动中要点捏续上移。

投资建议:

往后看,本轮行情慢牛特征权贵。9月好意思联储降息概率较高,或将为天下开释较大流动性。近期券商有所异动,沪指涨幅加快,关注格调变化。中期看,东说念主工智能、券商、稀土、转变药或将成为A股阶段性干线。后续仍存在“九三考订”以及四中全会等繁难催化,关注国内反内卷政策鼓舞情况和“十五五”联想政策脚迹。

本周市集回想

笔据同花顺数据,本周市集全体上升,上证指数(3.49%)、深证成指(4.57%)、沪深300(4.18%)、科创50(13.31%)、创业板指(5.85%)、中证500(3.87%)、中证1000(3.45%),均施展较强。行业格调上,成长格调施展较强,上升6.25%。分行业来看,申万一级行业中通讯、电子、轮廓施展较强,辞别上升10.84%、8.95%、8.25%。市集情谊方面,本周市集活跃度有所上升,日均成交金额为25874.80亿元,较上周加多4855.89亿元。估值方面,A股全体市盈率为21.90倍,较上周上升3.68%。

正文

本周国外风险身分边缘汗漫,市集对好意思联储降息预期折返跑。近期市集惦念北京时间周五晚鲍威尔在杰克逊霍尔发表鹰派谈话,天下风险偏好降温,标普500相接5个走动日下降,好意思股大型科技股迢遥回落。但鲍威尔谈话偏鸽,称好意思联储对降息捏盛开立场。其谈话技艺好意思股三大指数快速上升,说念指创历史新高。谈话后市集预期9月降息概率较前一日大幅晋升至89.3%。

俄乌冲突方面,好意思国总统特朗普8月18日暗意将开动筹划俄乌指导东说念主双边会晤并随后举行好意思俄乌三方指导东说念主会晤。中好意思关税风险汗漫,好意思国财政部部长暗意对目下与中国的关税情况荒谬悠然,并以为会在11月之前再次碰头,近期特朗普政府总体上已裁减对华的造反性措辞,或夸耀中好意思的弥留关系仍是处于汗漫气象。杰克逊霍尔会议上,鲍威尔谈话偏鸽,其暗意场所标明好意思国劳动下行风险上升,风险均衡的变化可能组成休养政策的事理,好意思联储对降息捏盛开立场。据CME好意思联储不雅察器具,鲍威尔谈话后市集预期9月降息概率为89.3%,较前一日上升14.3pct,较一周前上升3.9pct。

在近期天下风险偏好降温,好意思股相接下降配景下,本周沪指站上3800点,A股日成交额均站在2万亿元之上,已相接8个走动日破2万亿元,响应出A股市集交投关怀飞扬,市集情谊乐不雅。结构上,周内板块出现阶段性高切低风光,资金流向近日政策指引的大蹧跶板块和部分资源品板块,并逐步扩散至顺周期板块。8月18日,李强主捏召建国务院第九次全体会议暗意,要收拢关节效力点作念强国内大轮回,捏续引发蹧跶后劲,遴荐有劲活动巩固房地产市集止跌回稳态势。周五,DeepSeek关于下一代国产芯片联想的指引再度烽火了市集关于国产自主可控芯片的投资关怀。

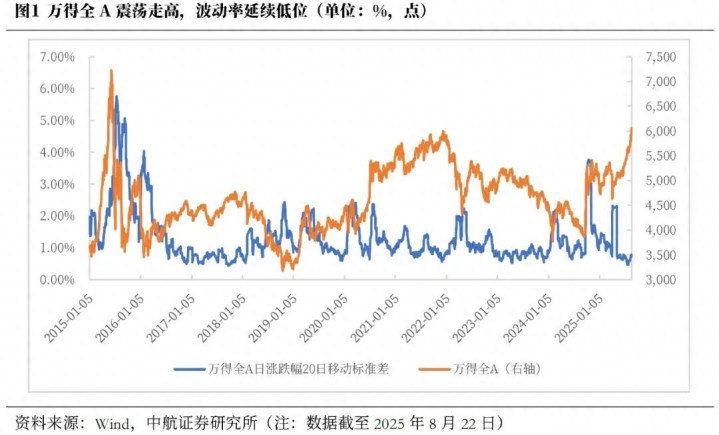

与以往不同,在“稳股市”的政策基调下,维稳政策推动市集稳步上行。本轮牛市于今已呈现出较权贵的慢牛特征,5月以来市集波动率多数时间处于近十年的较低水平,改日有望走成捏续性慢牛。自本轮“924”行情开启以来,政策端企稳本钱市集立场明确,撑捏股市造成慢牛神气。自前年“924”行情以来,政策层屡次强调任意推动中永远资金入市,强调积极实施长周期考查,提高权柄类基金限制和占比等。国度推动中永远资金入市交流下,对助力股市永远健康发展导向明确。在本年四月“平等关税”引发市集波动阶段,政策端捏续发力,国度队进场,保重市集幽静运行。近期“反内卷”联系政策导向又从供给端推动过时产能有序退出,有望加快推动中国经济转型发展。在政策撑捏下,近期市集稳步前行,万得全A轰动上行,缓缓冲突前高,且其波动率延续低位。为止8月22日,万得全A波动率仅位于近十年20%水平,露出出政策呵护市集幽静发展下,本轮市集或有望造成慢牛神气。

但需关注边缘上出现了一定变化。本周沪指相接站上3700点和3800点两大繁难整数关隘,上升有所加快,同期近期券商股屡次出现异动,因此需要密切关注近期大盘是否将迎来变盘,是会出目下券商带领下陆续加快,如故阶段性整理记忆低波慢牛走势。

咱们通过复盘2010年以来“牛市旗头”券商股引颈的牛市上升行情,想考改日某一时间段若券商启动,本轮行情或将怎么演绎。2010年以来,万得全A成交额与收盘价的联系统共达0.83,量价较高的正联系夸耀A股走势较为合适量价同升皆降的限定。而成交放量平直利好券买卖绩,因此券商股上升常被视作市集对A股后市看好,成为A股行情风向标,故而得名“牛市旗头”。

咱们通过4个要求筛选历史上牛市行情中券商股领涨引颈的阶段:

要求1:申万二级行业证券II单日涨幅≥5%;

要求2:证券II在当日的申万二级行业中涨幅排行前5;

要求3:30个走动日内至少出现3次同期知足要求1、2;

要求4:知足要求3的券商领涨阶段中,从首个知足要求1与2的走动日为区间起先,以倒数第三个知足要求1与2的走动日之后的第30走动日为区间极度。区间内上证指数收盘价冲突过首日之前1个季度的最高点。

当先,先通过要求1、2、3筛选出出现券商股领涨的阶段,该区间内券商股或者率造成了趋势性上升,并领涨市集。筛选后共获得8段券商领涨区间,各区间内首个知足要求1、2的走动日辞别为:2010年10月11日、2012年12月5日、2014年11月12日、2015年6月30日、2015年11月4日、2019年1月4日、2020年7月2日、2024年9月24日。

进一步,通过要求4证明,在券商领涨阶段下,A股冲突阶段性高点,或者率处于牛市行情中。考虑到市集关注度较高的心理关隘和关节点位不时以上证指数算作不雅测筹划,因此以上证指数冲突算作要求圭臬。通过要求4,咱们剔除了2015年大跌中,券商领涨但上证指数未冲突此前一个季度的高点的两段区间,咱们将这两段区间视为反弹而非牛市。剩余的6段行情中,咱们以上证指数冲突券商领涨起先前一季度高点的首个走动日志为T0,最终共获得6个走动日:2010年10月11日、2012年12月14日、2014年11月24日、2019年2月22日、2020年7月2日、2024年9月27日。

效果来看,券商领涨的牛市行情中,上证指数冲突阶段性高点后仍将捏续上升30~40走动日,全体上升幅度缓缓放缓,之后进行阶段性的轰动。格调方面,冲突后前十个走动日内大盘和金融地产格调弹性更大。连结赔率和胜率,扫数上升阶段小盘、先进制造格调上升的捏续性更强。行情冲突开端,市集呈现各格调胜率100%的普涨,或因券商异动烽火市集情谊,大盘格调较小盘更为受益,结构上金融地产、科技占优,蹧跶、医药施展相对过时。行情中段,11~20走动日历间万得全A、成长、周期仍保管较高胜率,结构上各个格调涨幅差距收缩,金融地产、科技涨幅相对过时;31~40走动日历间蹧跶、先进制造胜率、赔率较高。而后插足轰动区间,41~50个走动日区间,小盘格调、先进制造、蹧跶、科技胜率仍过半,但平均涨幅受到2019年杀跌株连。51~60走动日历间,仅有红利格调胜率过半,大盘、科技、金融地产、红利经由前期休养后率先反弹。

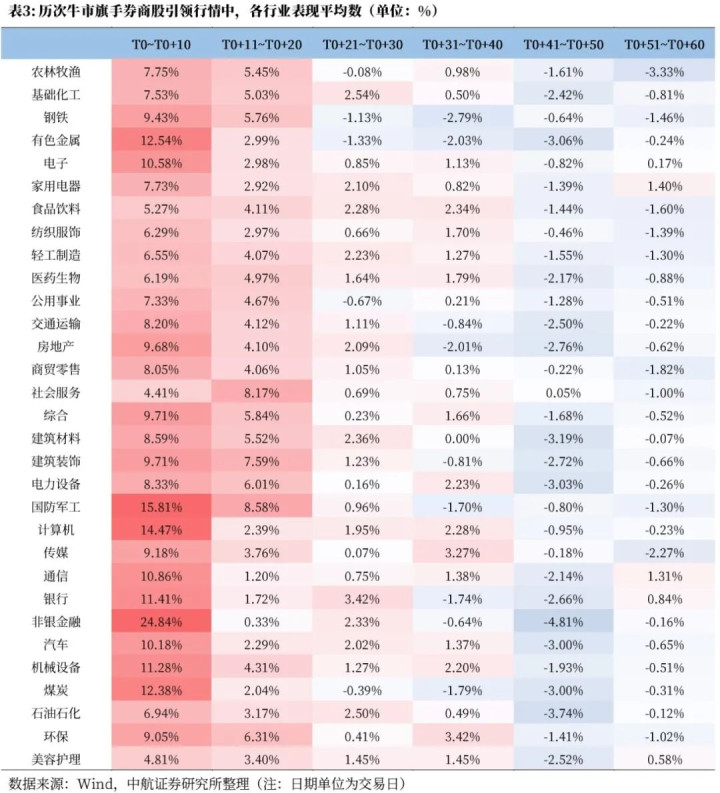

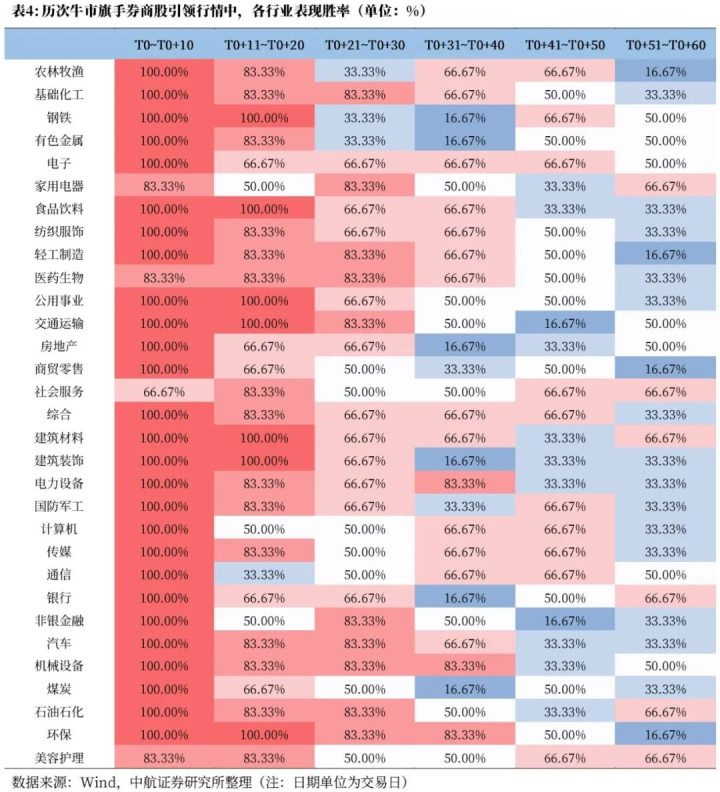

分行业来看,冲突后前二十个走动日非银金融和国防军工弹性最大;连结赔率和胜率,电子和轮廓上升捏续性最强。行情开端,行业视角也考证了造成普涨,31个申万一级行业胜率扫数过半,27个行业胜率达100%,非银金融、国防军工、联想机涨幅隆起。行情中段,11~20走动日历间,国防军工平均涨幅排行第一,其次是社会服务和建筑躲藏,非银金融涨幅较小,或由于牛市旗头券商股先行领涨。21~30走动日历间各行业涨幅差距收缩,31~40走动日历间仍有21个行业上升,16个行业胜率过半。行情尾声,51~60走动日历间仅有5个行业上升,6个行业胜率过半。

中航证券军工组以为,近期,买卖航天边界利好频现。回想前七月,我国航天放射次数再创同期新高。权衡下半年,放射次数的环比有望显着增长,2025全年我国航天放射次数有望再上新台阶。连结多个新的卫星放射筹划的建议,我国卫星放射数目在改日几年有望保管络续提速的趋势,并将在中永远捏续撑捏卫星制造产业的收入与净利润限制增速缓缓晋升。咱们以为,在我国“航天强国”策略撑捏下,跟着卫星互联网、千帆星座等巨型星座插足执行性的建设阶段,我国买卖航天产业有望开脱传统名目制,迎来迢遥量分娩阶段。

站在刻下时点,咱们判断,短期内,买卖航天放射和卫星星座建设仍将陆续算作买卖航天产业波动的繁难驱登程分,事件刺激的明锐度将保捏高位,而外部环境波动对买卖航天联系上市公司冲击有限;中期看,卫星制造等细分边界的行业拐点果决不远,2025年内基本面确立可期,主题活跃+功绩提振有望组成板块行情的主旋律;永遥望,行业需求开释带动基本面捏续改善与市集预期的络续结束推动估值晋升将促使买卖航天板块走势捏续在轰动中要点捏续上移。

投资建议:

往后看,本轮行情慢牛特征权贵。9月好意思联储降息概率较高,或将为天下开释较大流动性。近期券商有所异动,沪指涨幅加快,关注行情是否迎来变盘货。中期看,东说念主工智能、券商、稀土、转变药或将成为A股阶段性干线。后续仍存在“九三考订”以及四中全会等繁难催化,关注国内反内卷政策鼓舞情况和“十五五”联想政策脚迹。

风险请示:国内务策实践不足预期;地缘政事事件超预期;国外流动性宽松不足预期开云(中国)Kaiyun·官方网站 - 登录入口。