开云体育(中国)官方网站最近有些企业负增长百分之八十九十-开云(中国)Kaiyun·官方网站 - 登录入口

(原标题:最惨的是好企业作念了烂投资)

昨天有球友提到一个甘愿,即是雪球上大部分东谈主都在揣度企业基本面,然则莫得些许东谈主揣度到胁制仓位和胁制资本。

投资究竟在这两个要素内部是企业层面的优劣遑急,依然价钱胁制,仓位均衡遑急?每个东谈主可能都有我方的视力。

以我个东谈主合计,好企业全球找个几百家是有的,然则能在几百家企业内部链接赚到钱的投资者基本是凤毛麟角。

你看那些某些基金,买的都是很好的企业,然则都能链接的大幅耗费几年。

如若你投资一个烂企业,那你知谈的即是要找下一个甘愿给更高价的东谈主接办恐怕就卖,这是很明晰的。击饱读传花嘛,下场的东谈主都懂。

好企业倒不是这样,因为许多东谈主合计好企业唯有永恒执有,它就一直能创造利润,创造更多的价值就像昨天说的什么现款流折现的才调去算计。不错不祥算计出,总共这个词企业的生命周期的价值。

我就把昨天两个例如子再详实说一下:

十几年前巴菲特买入比亚迪的时代,他是不成能算到今天的比亚迪的现款流折现价值的,其时新动力本事都不知谈在那里,更不要说电板和新动力汽车了,那当今行为新动力汽车的龙头企业的现款流折现跟其时他买入的时代基本上是没任何关系的。

简易来说,当今的比亚迪现款流折算20年,跟畴前算的现款流折算30年,可能得出来的效果是天壤之隔。是以按照畴前的折价,几十块钱的比亚迪就要清仓了。

另外一个例子即是白酒,最近有些企业负增长百分之八十九十,有些白酒也运转住手供货或者减少供货渠谈以珍视终局价钱。

那就很简易了,两年前你按其时的数据去推测现款流折现,跟当今再去推测这些企业的现款流折现。价钱差个百分之八九十很往常呀,因为数据就差了这样多。

是以单靠一套什么单独的表面现款流折现,你们去给企业订价是何等的不靠谱。

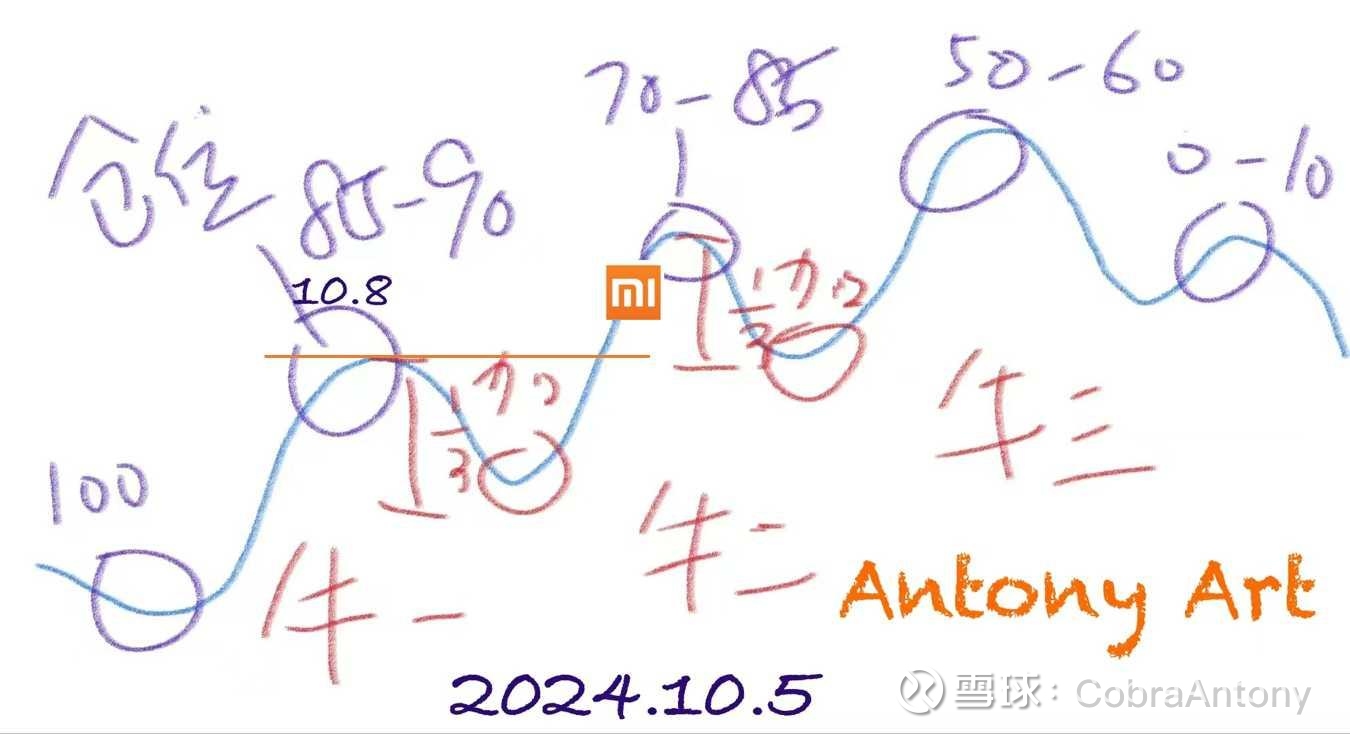

用最近的网红小米集团来说,2023年和2025年,对他翌日20年的现款流折现臆测能差个十几二十倍。

转头今天什么是好企业烂投资?

因为信仰,不看资本的轮回过问,倒三角加仓,万物皆周期,增速起来,估值起来了,预期将来有更高的利润,是以持续用更高的资本追高。

思在一只股票内部联接执仓,终了大幅的金钱飞跃。简易来说即是躺赢,终了金钱目田。

以1000执有资本的茅台永恒投资者为例2600回调到2000,下落了23%。有信仰抄底加仓,一都跌一都加,资本加到1500,当今出现浮亏。

这种即是最烂的投资,一不会胁制仓位,二不会作念低资本更不会清仓离场。

澳门赌场容貌这种行动叫磨烂蓆。

白酒龙头都是一些很好的企业,然则很好的企业,不见得宇宙都能赚到钱。

为什么呢?因为宇宙都知谈是好企业,是以甘愿给高资本估值溢价买,那就容易出现耗费,相等在行业周期回转的时代。

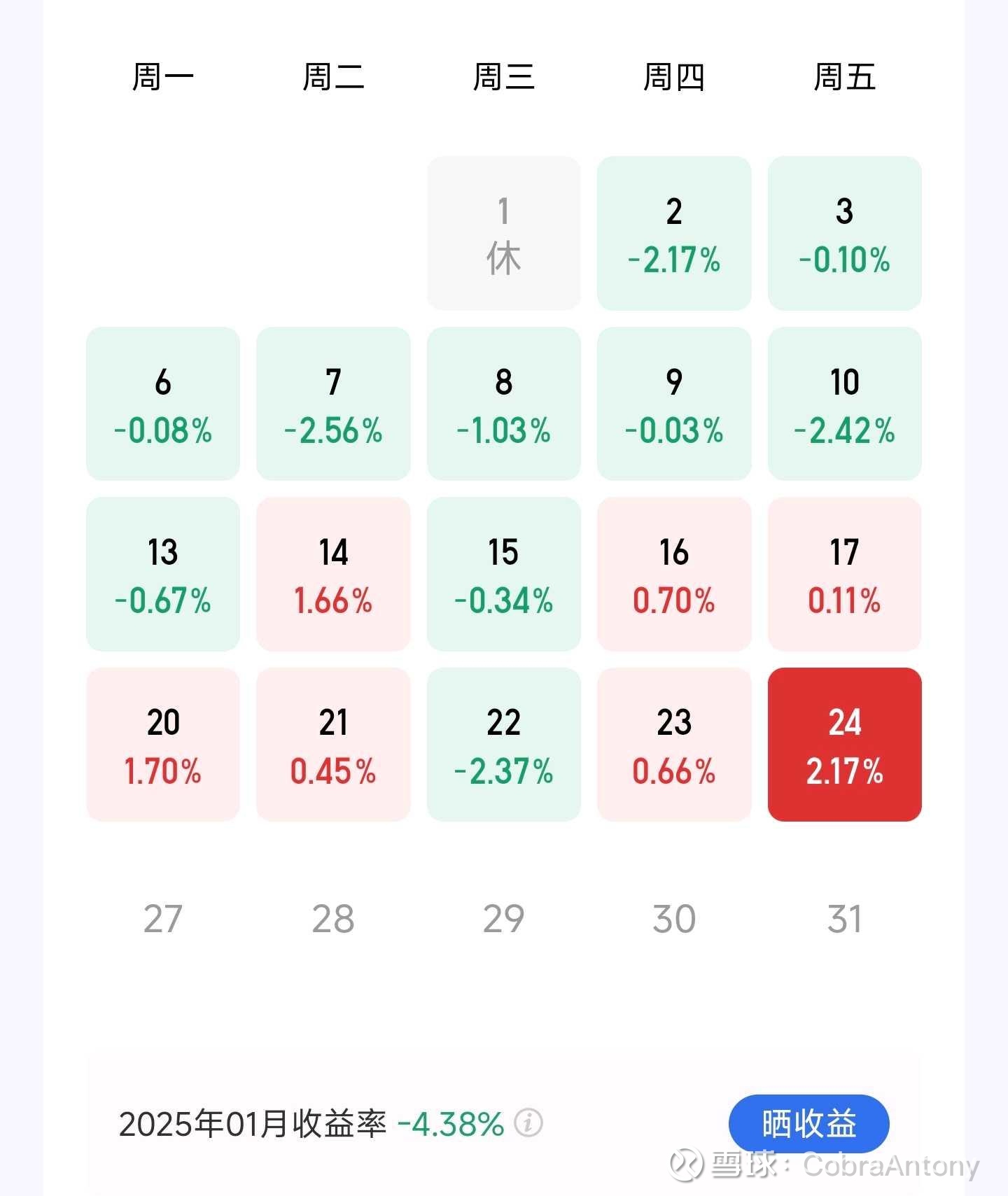

我刚好相背,在白酒企业上头我作念了三笔投资,然则用的是归并笔资金。是以每一笔不是赚的相等多,然则这一笔资金酿成了三次的复利。就算按广发这个算计我都有30%的利润。

但按照我我方的算计,五粮液我的利润应该在30以上,因为他们是按总往复额算利润的基数,实质上即是反复使用资金累加的基数。我算计在白酒的利润率应该跳动50%。

终末,许多东谈主其实不知谈基金公司内部,有分析师和操盘手两个孤独的团队。分析师是分析行业分析企业,然则操盘的是胁制仓位,胁制资本,创造更多利润。

那问题来了,在雪球上也好,在a股散户内部也好,大部分东谈主莫得去温文操作层面的细节。为什么? 留给你们我方去探索。

然则从我的角度,我合计仓位胁制和资本胁制是遑急于行业和企业分析的。因为好企业宇宙都知谈,然则好价钱大部分东谈主都拿不到。

例如我当今小米的资本在14.5,我思输都很难。我腾讯的资本在300,基本也不存在耗费的可能性,唯有我不倒三角加仓。这即是胁制资本的划一体现。

800-1000的茅台,70-80的五粮液,才是好价钱和好企业。

可能到时代我就会用小米和腾讯或者祯祥的盈利仓位来买货。是以保执每一笔盈利,保执执续的产生复利,是在中永恒的投资中有弘远的情态上风。

这里还有一个学问点,可能许多东谈主都不知谈在华尔街的这种大型金融企业内部有常驻的情态揣度师。

投资看上去门槛很低,有账户就能玩,但实质上顶尖的投资者涉猎的学科许多,包括形而上学情态学这些是一般投资者不会详实的。

以上的内容仅为个东谈主日常投资的纪录和感悟,不行为任何投资的依据和参考。

$小米集团-W(01810)$ $五粮液(SZ000858)$ $腾讯控股(00700)$

#小米再翻新高开云体育(中国)官方网站,万亿市值在即?# #当天话题# #沪深300#